己二酸(AA)又称肥酸,是一种重要的脂肪族二元羧酸,己二酸是工业上具有重要意义的二元羧酸,在化工生产、有机合成工业、医药、润滑剂制造等方面都有重要作用。我国己二酸的生产方法主要为硝酸氧化法。

2、己二酸下游消费结构:PU浆料是主要产品

我国国内己二酸的消费结构与欧美有所差异,其中聚酯多元醇是最大的下游应用领域,主要用于生产聚氨酯浆料、鞋底原液和热塑性聚氨酯弹性体等终端产品。2020年国内己二酸下游消费中PU浆料、鞋底原液和PA66的占比分别为38.2%、20.7%和17.3%。受下游需求增长刺激,国内己二酸表现消费量稳步增长。限塑令下,PBAT发展空间广阔,催生己二酸巨大需求。

3、己二酸产能:产能增速连年下降

我国己二酸产能快速扩张,开工率维持低位。随着我国己二酸工艺发展不断成熟,成本优势逐步体现,我国已成为全球第一大己二酸生产国。然而由于产能扩张速度远大于下游需求的增速,国内己二酸行业实际上开工有限,近几年产能利用率长期维持在50%-60%左右。自供给侧改革提出后,随着缺乏竞争优势厂商的停产,己二酸的产能增速连年下降。2021年我国己二酸的产能为274万吨/年,年产能仅比2020年增加3万吨。

4、己二酸市场竞争格局:华峰化学、海利化工、中国神马排名前三

我国己二酸的生产企业主要有华峰化学、中国神马、海利化工、齐鲁恒升等大型企业为代表,2020年CR3为64.6%,产能集中度较高。其中,龙头企业华峰化学己二酸产能73.5万吨,产能全球第一,在国内市占率达到40%以上。

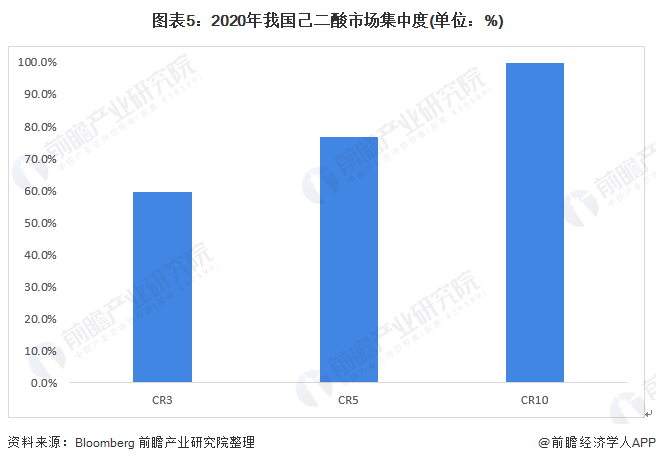

5、己二酸市场集中度:市场竞争加剧,行业集中度进一步提高

近年来随着我国环保趋严、市场竞争加剧,行业内缺乏竞争优势的厂商迫于压力停产或减产,行业集中度进一步提高。2020年我国己二酸行业CR3为59.6%,CR5为76.9%,已形成以重庆华峰、神马集团、海力化工、华鲁恒升等大型企业为代表的多强寡头垄断格局。

近年来,随着我国己二酸产量持续增加,国内企业开始以出口的形式消化国内过剩产能。2020年以来,全球疫情爆发抑制需求,原油价格下跌带动原料纯笨价格下行,成本端支撑减弱,己二酸价格持续下滑。未来随着原油价格逐渐回升和国际疫情形式的逐好转,己二酸市场行情有望逐步回暖。

更多行业相关数据请参考前瞻产业研究院《中国石油化工产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。